近日,财政部、商务部、税务总局3部门发布《关于研发机构采购设备增值税政策的公告》(以下简称《公告》)。根据《公告》,继续对内资研发机构和外资研发中心采购国产设备全额退还增值税。公告执行至2027年12月31日,具体从内资研发机构和外资研发中心取得退税资格的次月1日起执行。

1.哪些研发机构可以享受退税政策?

(一)科技部会同财政部、海关总署和税务总局核定的科技体制改革过程中转制为企业和进入企业的主要从事科学研究和技术开发工作的机构;

(二)发展改革委会同财政部、海关总署和税务总局核定的工程研究中心;

(三)发展改革委会同财政部、海关总署、税务总局和科技部核定的企业技术中心;

(四)科技部会同财政部、海关总署和税务总局核定的重点实验室(含企业重点实验室)和工程技术研究中心;

(五)科技部核定的国务院部委、直属机构所属从事科学研究工作的各类科研院所,以及各省、自治区、直辖市、计划单列市科技主管部门核定的本级政府所属从事科学研究工作的各类科研院所;

(六)科技部会同民政部核定或者各省、自治区、直辖市、计划单列市及新疆生产建设兵团科技主管部门会同同级民政部门核定的科技类民办非企业单位;

(七)工业和信息化部会同财政部、海关总署、税务总局核定的中小企业公共服务示范平台(技术类);

(八)承认学历的实施专科及以上高等学历教育的高等学校(以教育部门户网站公布名单为准);

(九)符合本公告第二条规定的外资研发中心;

(十)财政部会同国务院有关部门核定的其他科学研究机构、技术开发机构和学校。

2.外资研发中心需要同时满足哪些条件?

(一)研发费用标准:作为独立法人的,其投资总额不低于800万美元;作为公司内设部门或分公司的非独立法人的,其研发总投入不低于800万美元。

(二)专职研究与试验发展人员不低于80人。

(三)设立以来累计购置的设备原值不低于2000万元。

外资研发中心须经商务主管部门会同有关部门按照上述条件进行资格审核认定。

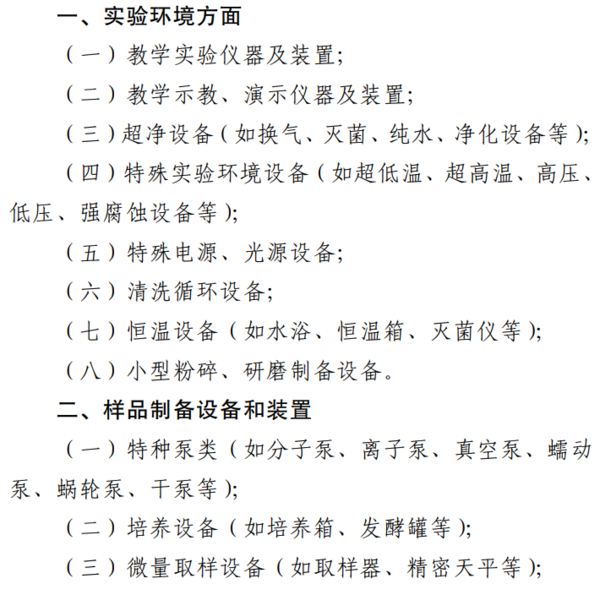

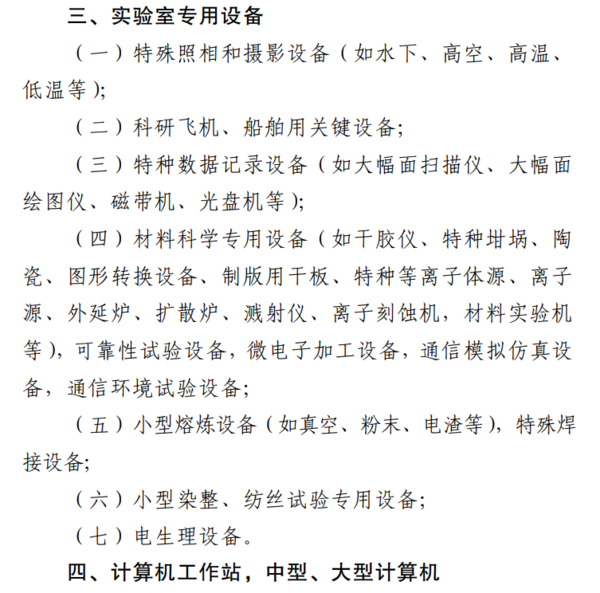

3.采购哪些设备可退税?

4.杭州大微有哪些产品可以享受本次政策?

扫描下方二维码,下载查看杭州大微政策优惠设备清单:

![聚酰胺粉 [柱层析用,高分离性能] 60-100目/80-120目/100-200目](https://p-06.caigou.com.cn/135x120/2024/7/2024071513085253637.jpg)