第七届Stata中国用户大会于2023年8月14日完美落幕!来自各领域的Stata 专家及Stata 研发工程师一起分享有价值的见解及新命令,学习前沿的科研方法并提高Stata 应用知识。

了解更多:http://www.uone-tech.cn/ChinaStataConference2023/

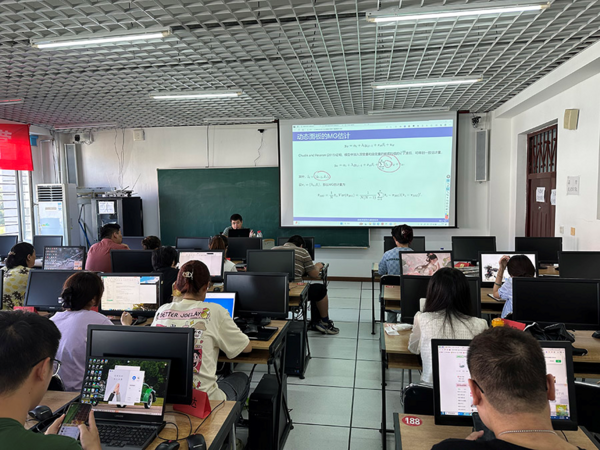

2023 Stata夏令营第三期《宏观计量经济模型研讨会》,于8月15日-17日在哈尔滨商业大学顺利结课,来自全国的40余位学员全程参与了学习,课程内容丰富新颖,王群勇教授的精彩讲解也点燃了大家的学习热情,并收获其中。

第三期夏令营课程主要是介绍宏观数据典型地包括时间序列数据和长面板数据。与微观数据不同,宏观数据计量模型的分析方法更多地关注动态规律、平稳性与协整关系、以及截面相关或空间相关的问题。本期课程聚焦于宏观数据的两种因果推断方法(干预时间序列分析和合成控制法)、变系数模型、动态异质面板的ARDL模型、空间计量经济、以及全局VAR和面板VAR模型。

干预模型分析

ITSA基于政策前的模型来构建反事实,估计处理效应。与其它政策评估方法不同,干预时间序列分析的特征在于:

(1)用于评估政策对一个个体的效应,用于时间序列数据;

(2)可以考察政策处理效应的动态变化规律和长期影响。本专题介绍趋势模型和随机趋势两种不同情形的干预变量的政策效应,政策变量可以是阶梯式、脉冲式或其它形式。

合成控制法

合成控制法是应用于对处理组只包含一个个体的政策效应评估,通过Lasso等方法将控制组的所有个体进行加总合成,属于一类控制干预分析方法。主要内容包括:

1. 合成控制法的基本理论

2. 模型估计与安慰剂检验

3. 非参合成控制法

变系数(随机系数)模型

模型的系数经常是不稳定的,线性模型无法刻画变量之间的时变关系,而变系数模型可以考察变量之间的关系随时间的丰富的变化规律,深入揭示变量之间丰富的关系。这一类模型包括了变系数回归模型、变系数VAR模型等多种形式,得到了广泛应用。

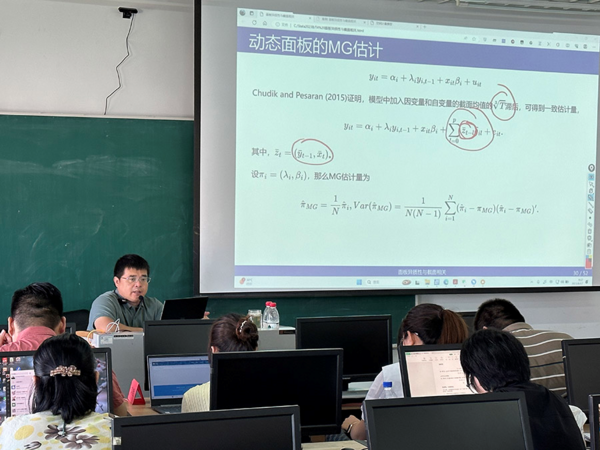

动态异质面板ARDL模型

异质动态性与截面相关是宏观面板的两个非常重要的普遍特征,不能将宏观数据做微观式处理。本专题介绍截面相关的检验与测度,以及动态共相关效应的混合组均值(PMG)估计量。

1. 异质性面板的MG估计与PMG估计

2. 截面相关的检验与测度

3. 异质面板的共相关效应MG(CCE-PMG)估计

4. 动态异质面板的共相关效应MG(DCCE-PMG)估计

空间计量模型

与共因子模型不同,空间计量模型通过空间权重矩阵明确地设定内生、外生和误差的空间关系。本章讲解空间线性模型、空间Probit/Logit模型、以及模型选择、空间面板等模型。

1. 空间权重矩阵

2. 空间计量模型(空间自回归,空间杜宾模型等)

3. 空间Probit/Logit模型

4. 面板空间模型

全局VAR和面板VAR模型

1. VAR模型的分析框架

2. 全局向量自回归(GVAR, Global VAR)

3. 面板向量自回归(Panel VAR)

为期三天的课程在紧张热烈的氛围中落下帷幕,参会学员对本次课程的组织给予了高度的评价,同时还纷纷为王老师的精彩讲解点赞,王群勇教授十几年来专注于计量、经济与Stata数据处理的研究。在计量、经济方面已取得令人钦佩的成就,其编写的Stata程序被大量下载和使用,每一次的学术课程都弥足珍贵,为参会学员在探索软件的路上提供实用的新思路,相信大家也是享受其中。

至此,2023年Stata夏令营"宏观计量经济模型" 专题研讨会圆满落幕,感谢每一位参会员对Stata夏令营的支持和理解,大家的每一份鼓励对我们都弥足珍贵!